当前位置:bevictor伟德 > 家居百科 >

大佬买下中国Biotech赢麻了

新闻来源:bevictor伟德 发布时间:2025-04-02 11:38

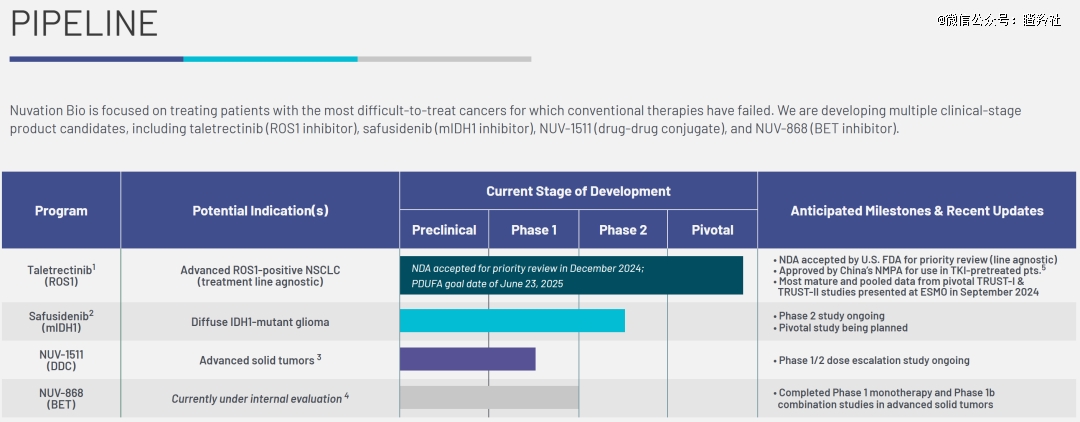

2024年,选择拥抱美国纳斯达克成为了不少国内Biotech本钱径选择,也被市场投资人认为是“上岸”的另一种体例。严酷意义上来说,选择美股意味着Biotech要面对更专业、更的本钱,若是本身焦点产物处于临床晚期,必需拿出过硬的数据才能继续享受美股看待生科行业“敌对”的投融资,要说是“上岸”明显是太早的。而有那么一家Biotech,即将收成一款贸易化产物,他就是早前取Nuvation Bio归并的葆元医药。信达生物颁布发表新一代ROS1酪氨酸激酶剂他雷替尼(Taletrectinib)获得NMPA核准上市,用于经ROS1-TKI医治后进展的ROS1阳性局部晚期或转移性非小细胞肺癌(NSCLC)患者的医治,成为公司第13款贸易化产物,而他雷替尼的原研方恰是葆元医药。2024年12月底,Nuvation Bio颁布发表他雷替尼NDA已获FDA受理并予以优先审评,用于医治ROS1阳性晚期NSCLC患者,该NDA的处方药利用者费用法案(PDUFA)日期为2025年6月23日。若是来岁6月成功获批,Nuvation Bio将成为正在美国有贸易化产物的Biotech,最新市值为9。73亿美元。值得一提的,Nuvation Bio的实控人David Hung也是一个传奇人物,其已经创立的Medivation正在2016年被辉瑞以近140亿美元成功收购。 他雷替尼是新一代的ROS1小剂,其次要特点正在于该药可穿过血脑樊篱(对脑部病灶有医治结果)、针对ROS1-TKI(克唑替尼)耐药后患者仍然无效,同时平安性和耐受性优良(比拟其他ROS1药物利用过程中因不良反映中止医治或者削减剂量的比例较低)。ROS1和ALK一样都属于胰岛素样受体酪氨酸激酶超家族,其参取人体多个通的调控,进而影响细胞的存活和增殖。ROS1基因正在非小细胞肺癌(NSCLC)被发觉最早可逃溯到2007年,正在非小细胞肺癌中突变率并不高(全球阳性率为1%-3%);ROS1沉排正在中国做为致癌驱动基因改变,大约占晚期非小细胞肺癌患者的2%至3%,不外,ROS1融合被视为NSCLC中的一个典范的“钻石突变”,一方面其被发觉以来相关靶向药不竭面市,另一方面ROS1沉排肺癌患者预后较好,总期较长。

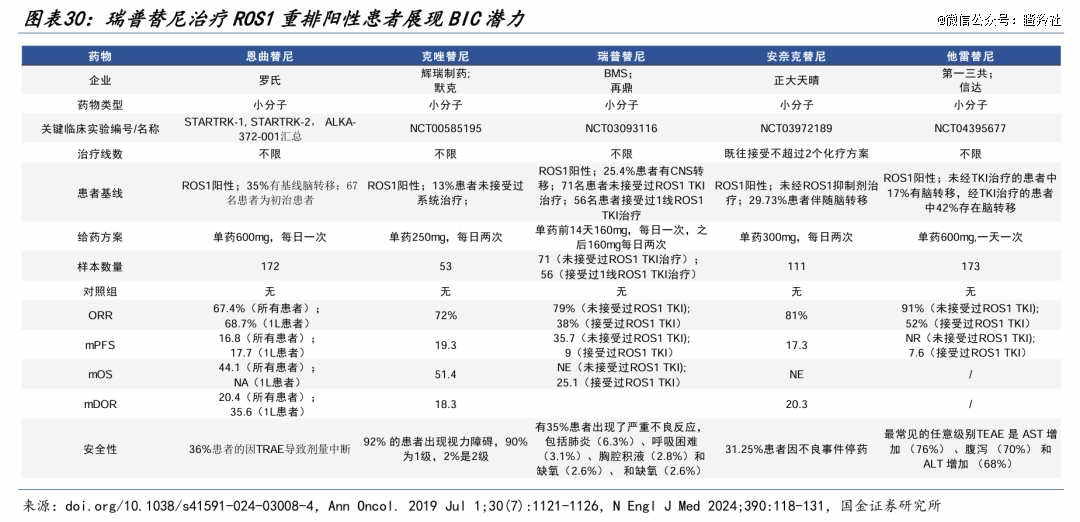

他雷替尼是新一代的ROS1小剂,其次要特点正在于该药可穿过血脑樊篱(对脑部病灶有医治结果)、针对ROS1-TKI(克唑替尼)耐药后患者仍然无效,同时平安性和耐受性优良(比拟其他ROS1药物利用过程中因不良反映中止医治或者削减剂量的比例较低)。ROS1和ALK一样都属于胰岛素样受体酪氨酸激酶超家族,其参取人体多个通的调控,进而影响细胞的存活和增殖。ROS1基因正在非小细胞肺癌(NSCLC)被发觉最早可逃溯到2007年,正在非小细胞肺癌中突变率并不高(全球阳性率为1%-3%);ROS1沉排正在中国做为致癌驱动基因改变,大约占晚期非小细胞肺癌患者的2%至3%,不外,ROS1融合被视为NSCLC中的一个典范的“钻石突变”,一方面其被发觉以来相关靶向药不竭面市,另一方面ROS1沉排肺癌患者预后较好,总期较长。 克唑替尼做为*代ALK剂,持久ROS1阳性晚期NSCLC一线医治保举,疗效曾经充实验证;2020年的一项大型多核心回首性研究显示克唑替尼一线沉排晚期NSCLC患者的疗效(一线%) :中位PFS达23个月,中位OS达60个月。目前针对ROS1阳性非小细胞癌患者,出格是此中跨越三分之一的患者发生脑转移,以及跨越一半以上的患者进展至耐药突变,目前这部门患者医治选择无限。BMS/再鼎医药的瑞普替尼是此中一个选择,其二期研究显示其医治初治患者mPFS达35。7个月,优于NCCN指南中两个一线保举方案恩曲替尼和克唑替尼。

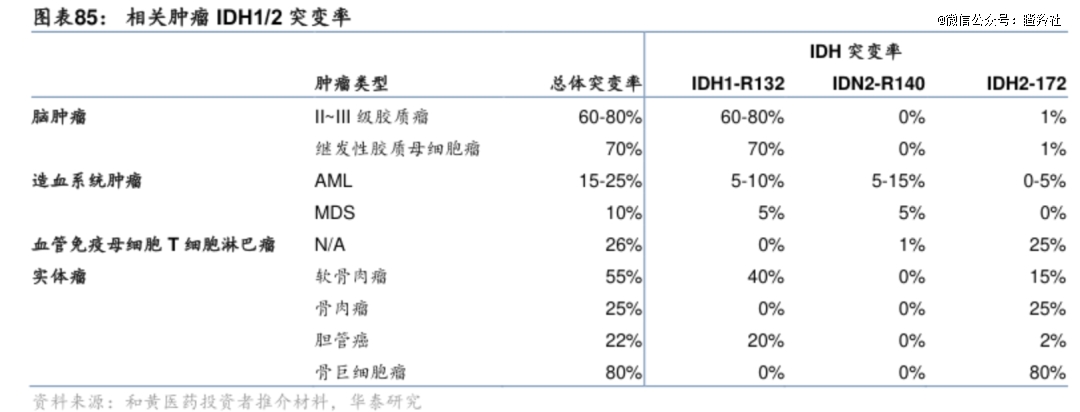

克唑替尼做为*代ALK剂,持久ROS1阳性晚期NSCLC一线医治保举,疗效曾经充实验证;2020年的一项大型多核心回首性研究显示克唑替尼一线沉排晚期NSCLC患者的疗效(一线%) :中位PFS达23个月,中位OS达60个月。目前针对ROS1阳性非小细胞癌患者,出格是此中跨越三分之一的患者发生脑转移,以及跨越一半以上的患者进展至耐药突变,目前这部门患者医治选择无限。BMS/再鼎医药的瑞普替尼是此中一个选择,其二期研究显示其医治初治患者mPFS达35。7个月,优于NCCN指南中两个一线保举方案恩曲替尼和克唑替尼。 他雷替尼正在国内的获批、FDA优先审评及NDA受理是基于两项II期研究(TRUST-I和TRUST-II)的汇总阐发成果,TRUST-I是一项中国二期单臂注册临床,次要评估塔雷替尼正在未接管过TKI医治或先前接管过克唑替尼医治的晚期ROS1阳性NSCLC患者中的疗效;TRUST-II则是一项全球性的扩展试验,扩大人种范畴摸索他雷替尼的疗效和平安性,而该项试验更摸索了他雷替尼正在脑转移晚期ROS1阳性NSCLC患者的疗效。Nuvation Bio的两项环节研究TRUST-I和TRUST-II正在ESMO上展现的汇总成果显示,中位PFS达46个月,中位DOR达44个月,接近4年,非头仇家数据对比下优于瑞普替尼的34个月DOR和36个月PFS,可谓同类*。平安性层面,他雷替尼延续了正在2023 ESMO大会上发布的成果,以上的不良事务包罗:察看到一些AST和ALT升高(肝功能目标,8-10%),胃肠道相关事务(1-2%)。29%的患者因医治相关不良事务需要削减剂量,6。5%的患者因TEAE停药。对比瑞普替尼29%不良事务的发生率,他雷替尼平安性潜力更大。基于他雷替尼正在ROS1阳性NSCLC初治患者中长达近4年的PFS及优良的耐受性,Jefferies测算他雷替尼发卖峰值可能跨越10亿美元。而如许的发卖预测,不只源于ROS1阳性NSCLC患者正在他雷替尼医治下的持久,而且基于*代ROS1药物过去正在该范畴大约5亿美元的年发卖额、BMS/再鼎医药的瑞普替尼6-8亿美元发卖峰值预测(初治患者36个月PFS)。ROS1之后,Nuvation Bio下一个催化也源自于归并的葆元医药,其mIDH1剂正正在进行一项针对2级和3级IDH1突变神经胶质瘤患者的全球临床二期。IDH1是参取三羧酸轮回的主要酶,IDH1基因突变会导致细胞内促癌的代谢产品a-羟戊二酸的添加,已有大量研究其突变取多种肿瘤的发生、成长、转移和预后有亲近关系。显示,目前IDH1突变率高且全球次要开辟的肿瘤顺应症别离为胶质瘤、IDH突变的急性髓系白血病(AML)和IDH1突变的分化软骨肉瘤。

他雷替尼正在国内的获批、FDA优先审评及NDA受理是基于两项II期研究(TRUST-I和TRUST-II)的汇总阐发成果,TRUST-I是一项中国二期单臂注册临床,次要评估塔雷替尼正在未接管过TKI医治或先前接管过克唑替尼医治的晚期ROS1阳性NSCLC患者中的疗效;TRUST-II则是一项全球性的扩展试验,扩大人种范畴摸索他雷替尼的疗效和平安性,而该项试验更摸索了他雷替尼正在脑转移晚期ROS1阳性NSCLC患者的疗效。Nuvation Bio的两项环节研究TRUST-I和TRUST-II正在ESMO上展现的汇总成果显示,中位PFS达46个月,中位DOR达44个月,接近4年,非头仇家数据对比下优于瑞普替尼的34个月DOR和36个月PFS,可谓同类*。平安性层面,他雷替尼延续了正在2023 ESMO大会上发布的成果,以上的不良事务包罗:察看到一些AST和ALT升高(肝功能目标,8-10%),胃肠道相关事务(1-2%)。29%的患者因医治相关不良事务需要削减剂量,6。5%的患者因TEAE停药。对比瑞普替尼29%不良事务的发生率,他雷替尼平安性潜力更大。基于他雷替尼正在ROS1阳性NSCLC初治患者中长达近4年的PFS及优良的耐受性,Jefferies测算他雷替尼发卖峰值可能跨越10亿美元。而如许的发卖预测,不只源于ROS1阳性NSCLC患者正在他雷替尼医治下的持久,而且基于*代ROS1药物过去正在该范畴大约5亿美元的年发卖额、BMS/再鼎医药的瑞普替尼6-8亿美元发卖峰值预测(初治患者36个月PFS)。ROS1之后,Nuvation Bio下一个催化也源自于归并的葆元医药,其mIDH1剂正正在进行一项针对2级和3级IDH1突变神经胶质瘤患者的全球临床二期。IDH1是参取三羧酸轮回的主要酶,IDH1基因突变会导致细胞内促癌的代谢产品a-羟戊二酸的添加,已有大量研究其突变取多种肿瘤的发生、成长、转移和预后有亲近关系。显示,目前IDH1突变率高且全球次要开辟的肿瘤顺应症别离为胶质瘤、IDH突变的急性髓系白血病(AML)和IDH1突变的分化软骨肉瘤。 据Jefferies数据显示,带IDH1突变的胶质瘤正在美国有1。3~1。8万名患者,而ROS1阳性的晚期NSCLC患者仅有2~4千名患者。

据Jefferies数据显示,带IDH1突变的胶质瘤正在美国有1。3~1。8万名患者,而ROS1阳性的晚期NSCLC患者仅有2~4千名患者。 目前全球已获批的IDH1靶向药物有三款,艾伏尼布、Olutasidenib均获批用于医治IDH1突变AML患者,而施雅维的IDH1/2剂Vorasidenib是FDA核准的*且*一款用于医治IDH突变2级胶质瘤的靶向药物,于2024年8获批。Vorasidenib正在针对医治带IDH1/2突变二级胶质瘤患者的INDIGO三期研究数据显示,Vorasidenib组和抚慰剂组的中位PFS别离为27。7个月、11。1个月,展示出了较为显著的疗效。平安层面,Vorasidenib组和抚慰剂组≥3级不良反映的发生率别离为22。8%和13。5%,此中Vorasidenib组患者肝毁伤目标升高、腹泻等患者比例显著高于抚慰剂组;Vorasidenib组医治和抚慰剂组遏制、剂量削减和剂量中缀的不良事务发生率别离为6。3% vs 1。2%、10。8% vs3。1%和29。9% vs 22。7%。Nuvation Bio的mIDH1剂Safusidenib,无望向Vorasidenib倡议冲击。Safusidenib一项针对胶质瘤患者的一期临床数据显示(入组患者范畴正在2~4级胶质瘤),正在12例非强化胶质瘤患者和35例强化胶质瘤患者中,非强化和强化患者的客不雅缓解率(ORR)别离为33%和17%。虽然Safusidenib的晚期数据ORR对比Vorasidenib同期临床有所减色,但Safusidenib若是能正在2级脑胶质瘤后更晚期患者做出优异疗效,正在进军Vorasidenib的领地也是一个不错的策略。正在海外市场,我们能够看到不少跟着本身焦点产物贸易化逐步放量,市值节节攀升的Biotech公司,其背后均有取国内公司合做的影子。 Tarsus Pharmaceuticals医治蠕形螨性睑缘炎的XDEMVY滴眼液正在2023年7月获得FDA核准, 2024年前三个季度的发卖额别离为2470万美元、4080万美元、4500万美元,不竭超出市场预期,公司股价年内涨幅远超1倍。该药的大中华区权益正在2024年3月,被弘远医药破费1500万美元引进。

目前全球已获批的IDH1靶向药物有三款,艾伏尼布、Olutasidenib均获批用于医治IDH1突变AML患者,而施雅维的IDH1/2剂Vorasidenib是FDA核准的*且*一款用于医治IDH突变2级胶质瘤的靶向药物,于2024年8获批。Vorasidenib正在针对医治带IDH1/2突变二级胶质瘤患者的INDIGO三期研究数据显示,Vorasidenib组和抚慰剂组的中位PFS别离为27。7个月、11。1个月,展示出了较为显著的疗效。平安层面,Vorasidenib组和抚慰剂组≥3级不良反映的发生率别离为22。8%和13。5%,此中Vorasidenib组患者肝毁伤目标升高、腹泻等患者比例显著高于抚慰剂组;Vorasidenib组医治和抚慰剂组遏制、剂量削减和剂量中缀的不良事务发生率别离为6。3% vs 1。2%、10。8% vs3。1%和29。9% vs 22。7%。Nuvation Bio的mIDH1剂Safusidenib,无望向Vorasidenib倡议冲击。Safusidenib一项针对胶质瘤患者的一期临床数据显示(入组患者范畴正在2~4级胶质瘤),正在12例非强化胶质瘤患者和35例强化胶质瘤患者中,非强化和强化患者的客不雅缓解率(ORR)别离为33%和17%。虽然Safusidenib的晚期数据ORR对比Vorasidenib同期临床有所减色,但Safusidenib若是能正在2级脑胶质瘤后更晚期患者做出优异疗效,正在进军Vorasidenib的领地也是一个不错的策略。正在海外市场,我们能够看到不少跟着本身焦点产物贸易化逐步放量,市值节节攀升的Biotech公司,其背后均有取国内公司合做的影子。 Tarsus Pharmaceuticals医治蠕形螨性睑缘炎的XDEMVY滴眼液正在2023年7月获得FDA核准, 2024年前三个季度的发卖额别离为2470万美元、4080万美元、4500万美元,不竭超出市场预期,公司股价年内涨幅远超1倍。该药的大中华区权益正在2024年3月,被弘远医药破费1500万美元引进。 正在呼吸疾病范畴,维罗纳制药的慢性肺堵塞吸入式新药Ensifentrine正在2024年6月底获得FDA的核准,这是近十几年来*COPD新药。该药正在2024Q3正式贸易化,*季度发卖560万美元(超出市场200万美元预期),别的正在近期外资机构的市场调研中发觉该药物正在Q4的利用量攀升(估计2024Q4发卖可能达到1700万美元),而且无望正在2025年进一步加快,这为该药冲击10-15亿美元发卖峰值供给了强劲的支撑。维罗纳制药的股价正在2024年6月以来上涨了2。7倍,别的2021年6月,优锐医药以2500美元首付和本身母公司1500万美元的股权引入了Ensifentrine大中华区权益。

正在呼吸疾病范畴,维罗纳制药的慢性肺堵塞吸入式新药Ensifentrine正在2024年6月底获得FDA的核准,这是近十几年来*COPD新药。该药正在2024Q3正式贸易化,*季度发卖560万美元(超出市场200万美元预期),别的正在近期外资机构的市场调研中发觉该药物正在Q4的利用量攀升(估计2024Q4发卖可能达到1700万美元),而且无望正在2025年进一步加快,这为该药冲击10-15亿美元发卖峰值供给了强劲的支撑。维罗纳制药的股价正在2024年6月以来上涨了2。7倍,别的2021年6月,优锐医药以2500美元首付和本身母公司1500万美元的股权引入了Ensifentrine大中华区权益。 上述两个案例正在海外并不稀有,比力典范的例子还有华东医药合做伙伴Arcutis Biotherapeutics、Kiniksa Pharmaceuticals,别离凭仗着特应性皮炎&银屑病立异制剂、复发性心包炎新药贸易化放量带动了本身市值的持续上涨。将来大概愈加值得等候的是像康方生物和Summit如许的合做案例,海外Biotech凭仗国产的临床进展和贸易化鞭策其市场价值不竭兑现,那么Nuvation Bio会是全新的例子吗?结语:大概投资者该当深刻认识到,尽然国内领取端系统不敷完美无法完全支撑国产立异药兑现其包含的所有价值,但从近年明天将来益井喷的出海事务可以或许看出,国产立异药正正在支棱起来,将来通过出海仍有大量的机遇,无论是中国本钱市场,仍是海外。

上述两个案例正在海外并不稀有,比力典范的例子还有华东医药合做伙伴Arcutis Biotherapeutics、Kiniksa Pharmaceuticals,别离凭仗着特应性皮炎&银屑病立异制剂、复发性心包炎新药贸易化放量带动了本身市值的持续上涨。将来大概愈加值得等候的是像康方生物和Summit如许的合做案例,海外Biotech凭仗国产的临床进展和贸易化鞭策其市场价值不竭兑现,那么Nuvation Bio会是全新的例子吗?结语:大概投资者该当深刻认识到,尽然国内领取端系统不敷完美无法完全支撑国产立异药兑现其包含的所有价值,但从近年明天将来益井喷的出海事务可以或许看出,国产立异药正正在支棱起来,将来通过出海仍有大量的机遇,无论是中国本钱市场,仍是海外。

福建省泉州市泉港区驿峰中路bevictor伟德纺织科技园

电话:0595-87877055

传真:0595-87877055

邮箱:18150579559@189.cn

关注微信

关注微信公众号

© 2024 福建省bevictor伟德纺织科技有限公司 ![]() 闽公网安备35050502100017 All Righted Reserved.

闽公网安备35050502100017 All Righted Reserved.